La politica monetaria, correttamente interpretata, ha le sue ragioni d’essere. Che gli economisti e gli addetti ai lavori ben conoscono. E che i presidenti farebbero bene a rispettare.

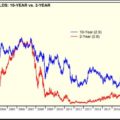

In America i tassi d’interesse restano ben al di sotto del loro livello “neutrale”, stimato al 3%. Si tratta del tasso che non sosterrebbe né deprimerebbe il pil Usa in questa fase.

Oggi invece la Fed mantiene il saggio d’interesse a livelli troppo accomodanti, ovvero continua a stimolare un’economia già di gran lunga stimolata (le richieste iniziali di disoccupazione sono al livello più basso degli ultimi 45 anni, ad esempio).

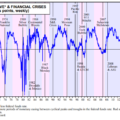

Bassi tassi d’interesse mantenuti per lungo tempo rischiano di creare le condizioni per una crisi finanziaria ed economica. Abbiamo a lungo spiegato in passato gli effetti che essi hanno su azioni, obbligazioni e immobili.

Il denaro a basso costo sprona gli investimenti in questi comparti, sostenendone le quotazioni e alimentando una bolla. Man mano che i prezzi salgono, la disconnessione con i fondamentali diventa più stridente e, nel caso dei bond, spinge il mercato a puntare su titoli sempre più rischiosi al fine di assicurarsi un rendimento minimo accettabile.

Ma i bassi tassi producono effetti distorsivi anche sull’economia reale. Essi infatti, da un lato, stimolano gli investimenti perché rendono alle aziende i prestiti più convenienti. Dall’altro incentivano le famiglie a consumare di più poichè i loro risparmi vengono remunerati di meno. In ogni caso spingono imprese e famiglie a prendere in prestito piu’ di quanto non avrebbero altrimenti fatto.

Ciò determinerà in futuro minori risorse a disposizione per i consumi futuri e maggiori esposizioni debitorie per tutto il settore privato.. Per essere espliciti: con tassi al 3%, avremmo probabilmente risparmiato 300 euro al mese su uno stipendio di 2.000 euro netti. Con tassi azzerati, abbiamo preferito mettere da parte solo 100 euro, con il risultato che nel primo caso avremmo accumulato 3.600 euro in un anno, interessi esclusi, nel secondo appena 1.200. Cos’è successo? Poiché i risparmi odierni altro non sono che consumi futuri, i bassi tassi hanno innalzato i consumi odierni per comprimerli domani. Domani, per tornare al nostro esempio, avremo 2.400 euro in meno da spendere.

Perché mai lo stato dovrebbe preferire far anticipare i consumi? Perché a differenza di quanto tendiamo inconsciamente a credere, esso non è neutrale, ma animato da ragioni “parziali”: lo stato non è un ente super partes, bensì retto da partiti o personaggi politici che puntano ad essere rieletti e sono costretti, chi più e chi meno, a concentrarsi sul breve termine, anche al costo di intaccare le condizioni economiche future.

L’obiettivo diventa superare la prossima scadenza elettorale, per cui servono occupazione e crescita al massimo delle potenzialità, quand’anche ciò significasse una grossa crisi futura.

Tenere artificiosamente bassi i tassi, e per lungo tempo, segnala erroneamente alle imprese la maggiore convenienza a investire in un arco di tempo più lungo, visto che il valore attuale di un dato flusso di reddito atteso sale. Questo spinge fallacemente il mercato a puntare su un orizzonte temporale più lungo, il quale si rivelerà inevitabilmente errato quando i tassi torneranno al loro livello naturale, cioè quando verrà meno lo stimolo della banca centrale. A quel punto, le imprese scopriranno di essere rimaste imbrigliate in investimenti troppo lunghi, oltre che eccessivi nelle quantità.

Per concludere, i bassi tassi, per effetto dell’allentamento monetario, raccontano al mercato una BUGIA, che nell’immediato crea un equilibrio economico apparente ma che sarà seguito da gravi disequilibri futuri.

I maggiori consumi e investimenti di oggi verranno soppiantati da minori consumi e investimenti domani.

Ecco allora lo sforzo dei giapponesi e degli americani di mantenere più a lungo possibile lo status quo.

Ci riusciranno?

Ho i miei dubbi.

All the best

dott. Massimo Moschella

dott. Gian Michele Moschella